Содержание

Введение

Глава 1 Теоретические основы понятия учета на ремонт основных средств

1.1 Понятия, классификация и оценка основных средств

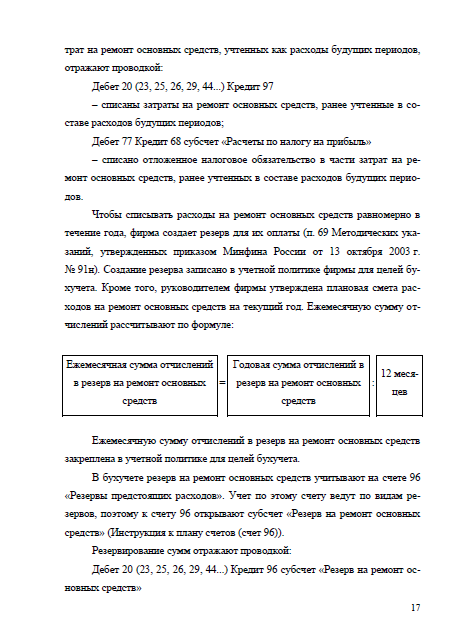

1.2 Учет затрат на ремонт основных средств

Глава 2 Бухгалтерский (финансовый) и налоговый учет затрат на ремонт основных средств на предприятии ООО «Продукт Сервис»

2.1. Краткая характеристика предприятия ООО «Продукт Сервис»

2.2. Бухгалтерский (финансовый) учет затрат на ремонт основных средств

2.3. Налоговый учет затрат на ремонт основных средств

Заключение

Литература

Введение

Ремонт объектов основных средств представляет собой комплекс технических мероприятий, направленных на поддержание или восстановление первоначальных эксплуатационных качеств как объекта основных средств в целом, так и его отдельных конструкций. Помимо технического осмотра, мелкого и среднего ремонта основных средств организации осуществляют также их восстановление в виде капитального ремонта разной степени сложности. Таким образом, указанные затраты организаций имеют либо текущий характер, либо являются долговременными вложениями.

Ремонт основных средств стал существенной статьей затрат многих организаций, поскольку в настоящее время ремонт офиса организации с использованием современных строительных материалов и конструкций — дорогое мероприятие.

Бухгалтерский учет ремонта объектов основных средств должен обеспечивать:

• правильное документальное оформление всех ремонтных работ;

• выявление объема и себестоимости выполненных ремонтных работ;

• контроль за использованием средств, выделенных на проведение ремонтных работ, по назначению;

• выявление отклонений (экономии или перерасхода) фактических затрат на ремонтные работы от утвержденных смет (при выполнении ремонта хозяйственным способом).

Ремонт может включать в себя стандартный набор работ, но при этом отслужившие свой век деревянные рамы будут заменяться на окна из алюминиевых конструкций, будут устанавливаться рольставни и жалюзи, ковролин заменит штучный паркет из бука, окраска или побелка потолков будет заменена созданием подвесных конструкций и т.д. Важно, что организация при этом не перестраивает помещение, не создает новые несущие конструкции, не разрушает старые, не заменяет перекрытия.

Целью данной работы является изучение бухгалтерского и налогового учета затрат на ремонт основных средств.