Содержание

Введение

1. Значение анализа структуры баланса. Порядок составления агрегированного баланса

2. Краткая экономическая характеристика ОАО «ВолгаТелеком»

3. Анализ структуры активов и пассивов

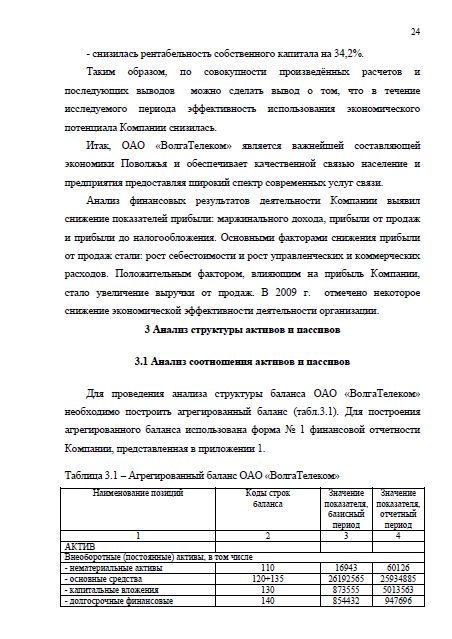

3.1. Анализ соотношения активов и пассивов

3.2. Анализ структуры активов

3.3. Анализ структуры пассивов

4. Предложения по оптимизации структуры баланса

Заключение

Список использованных источников

Приложения

Введение

Баланс представляет собой систему показателей, сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату. Бухгалтерский баланс является наиболее важной и информативной формой отчетности, которая позволяет принимать обоснованные управленческие решения. Формирование баланса — сложный и ответственный этап работы бухгалтерской службы каждой организации.

Умение читать и анализировать баланс дает возможность: получить значительный объем информации о предприятии; определить степень обеспеченности предприятия собственными оборотными средствами; установить, за счет каких статей изменилась величина оборотных средств; оценить общее финансовое состояние предприятия и перспективы его развития.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Цель работы – анализ структуры баланса на примере телекоммуникационной компании ОАО «ВолгаТелеком».

Для достижения цели необходимо решить следующие задачи:

— уточнить цели и задачи анализа баланса, показать его значение;

— исследовать порядок составления агрегированного баланса;

— дать краткую экономическую характеристику организации;

— проанализировать структуру активов и пассивов компании;

— определить необходимость и задачи оптимизации структуры баланса и дать необходимые рекомендации для оптимизации баланса ОАО «ВолгаТелеком»

Предметом исследования является комплекс теоретико-методологиеских, методических и практических вопросов комплексного экономического анализа финансово-хозяйственной деятельности предприятия.

Объектом исследования выступает финансово-хозяйственная деятельность и её отображение в бухгалтерской (финансовой) отчетности ОАО «ВолгаТелеком».

Методологической основой настоящей курсовой работы послужили общенаучные диалектические методы (анализ и синтез, дедукция и индукция, детализация и обобщение, аналогия и моделирование, системность и комплексность), основные положения анализа финансово-хозяйственной деятельности как прикладной науки, а также законы и принципы формальной логики.

Теоретические обобщения опираются на труды отечественных ученых в области анализа финансово-хозяйственной деятельности и финансовой отчетности организации. При разработке исследуемой проблемы автор проанализировал и использовал научные аспекты проблем развития теории, методологии и методики экономического анализа, изложенные в трудах отечественных ученых О.В.Ефимовой, М.В.Мельник, Т.И.Беликовой, Л.В.Донцовой, Н.А.Никифировой, А.А.Едина, А.А.Канке, Д.В.Кислова, В.В.Ковалева, Г.Н.Роновой, Н.Н.Селезневой, А.Ф.Ионовой, Е.Ф.Тихомирова, И.Н.Чуева, Г.В.Шадриной, А.Д. Шеремета, А.П.Градова и др.

Нормативно-правовую основу курсовой работы составили нормативные акты РФ, методические и инструктивные материалы Минфина РФ.

Эмпирической базой исследования послужили официальные данные финансовой отчетности ОАО «ВолгаТелеком», материалы интернет-ресурсов (официальные сайты), материалы периодической печати.

Поставленные задачи определили логику и структуру курсовой работы, которая состоит из введения, четырех глав, заключения, библиографического списка и приложений.