Оглавление

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

1.1. Общие положения упрощенной системы налогообложения

1.2. Порядок и условия начала и прекращения применения упрощенной системы налогообложения

1.3. Объект налогообложения. Порядок определения доходов и расходов

2. ПРАКТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ АСПЕКТЫ ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГОВ ООО «АКЦЕНТ»

2.1. Характеристика и организационные аспекты бухгалтерского учета ООО «Акцент»

2.2. Порядок и методика исчисления налогов ООО «Акцент»

2.2.1. Исчисление налогов при общем режиме налогообложения ООО «Акцент» в 2012 году

2.2.2. Исчисление единого налога ООО «Акцент» за 2011 – 2012 года

2.3. Структура доходов и расходов ООО «Акцент» в 2010 – 2012 г

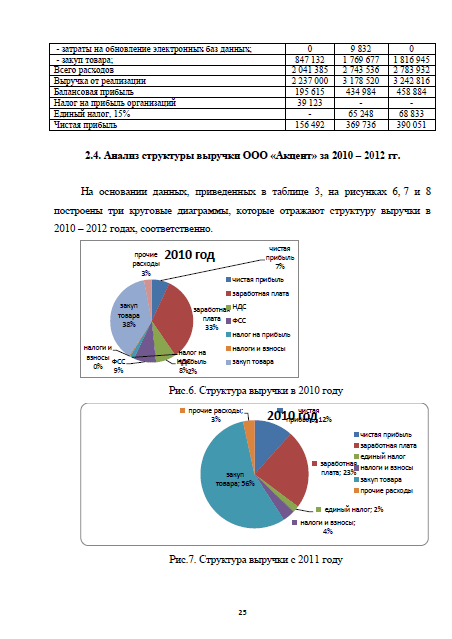

2.4. Анализ структуры выручки ООО «Акцент» за 2010 – 2012 гг.

3. ПУТИ РАЗВИТИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

3.1. Преимущества и недостатки упрощенной системы налогообложения

3.2.Совершенствование системы налогообложения малого предпринимательства

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Введение

Тема предпринимательства интересна и очень важна для настоящего времени. Все цивилизованные страны обязаны своим благополучием не командно-административной, а рыночной системе хозяйства, мощным двигателем экономического и социального развития, которой является предпринимательство. Как показывает мировой опыт, без свободы рыночной экономики, без самодеятельного производителя, без предпринимательской активности ни какое процветание невозможно.

Современное российское общество переживает чрезвычайно сильный кризис, который проявляется в политике, экономике, идеологии и других сферах жизни общества. Россия в очередной раз стоит перед необходимостью выбора ориентиров для своего дальнейшего развития, и здесь нельзя ошибиться.

Опыт развитых стран, малое и среднее предпринимательство играют весьма важную роль в экономике, их развитие влияет на экономический рост, на ускорение научно-технического прогресса, на насыщение рынка товарами, на создание дополнительных рабочих мест, т.е. эти виды предпринимательства, решают экономические, социальные и другие проблемы. Во всех экономически развитых странах государство оказывает поддержку малому бизнесу.

Для повышения активности предпринимательской деятельности граждан и малых организаций налоговым законодательством было установлено четыре специальных режима налогообложения:

1) система налогообложения для сельскохозяйственных товаропроизводителей;

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход;

4) система налогообложения при выполнении соглашений о разделе продукции.

Данная работа построена на изучении одного из специальных режимов, а именно: на исследовании упрощенной системы налогообложения. Она является наиболее демократичной, так как подразумевает не только добровольный порядок перехода на данный налоговый режим, но и самостоятельный выбор налогоплательщиком объекта обложения.

В силу вышеизложенного, можно заключить, что избранная тема курсовой работы является актуальной для современного состояния российской экономики и недостаточно разработанной. Анализ зарубежного и отечественного опыта развития малого предпринимательства указывает на количество преимуществ и выделяет их недостатки, главными из которых является неопытностью или профессиональная некомпетентность собственников малых организаций.

Новизна исследования заключается в том, что в работе будут приводиться фактические данные, характеризующие роль малого и среднего предпринимательства в России, и указаны причины, тормозящие его дальнейшее развитие.

Целью в данной работе будет выявить особенности налогового учета, на примере организации перешедшей на упрощенную систему налогообложения.

В соответствии с поставленной целью необходимо решить следующие задачи:

— раскрыть основные положения об упрощенной системе налогообложения;

— рассмотреть анализ налогового учета и отчетности на основе упрощенной системы налогообложения;

— выявить специфические особенности анализируемой организации;

— определить перспективы развития упрощенной системы налогообложения.

Объектом написания данной работы является организация малого бизнеса ООО.

Предметом – методические и аналитические аспекты упрощенной системы налогообложения.

Теоретической и методологической базой курсовой работы послужили работы отечественных и зарубежных специалистов по вопросам малого бизнеса, а также труды классиков политэкономии различных школ. В работе использован обширный статистический материал. Проанализированы документы российского законодательства по поддержке малого бизнеса.