Содержание

Введение

1. Цели и задачи аудита товарных операций

2. Нормативные акты, регулирующие объект аудита

3. Информация аудируемого лица

4. Оценка существенности искажений информации

5. Изучение и оценка системы внутреннего контроля аудируемого лица

6. Оценка аудиторского риска и определение объема выборки

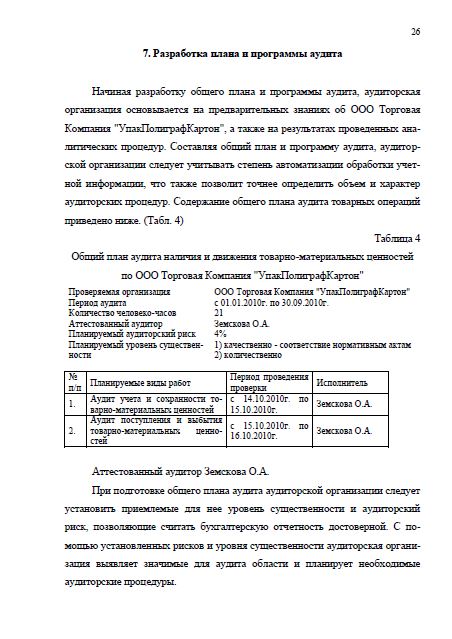

7. Разработка плана и программы аудита

8. Организация выполнения аудиторских процедур и типичные искажения учетной и отчетной информации

Заключение

Список использованных источников

Введение

Актуальность исследования. За последние годы в бухгалтерском учете и налогообложении организаций произошли существенные изменения, обусловленные сближением российских форм и методов учета с международными, и разработкой соответствующих учетных стандартов, отвечающих международным требованиям. Адаптация к новым условиям происходит намного легче при получении консультации аудиторов. В России технология аудита разработана не в полной мере, о чем свидетельствует отсутствие методических рекомендаций о порядке проведения аудиторских проверок в организациях по их отраслевому признаку, в том числе в организациях торговли.

Исследования организации аудита в России позволяют применять от-дельные элементы технологии проведения аудита при проверке организаций торговли нашей страны и на основе этого разрабатывать свои рекомендации проведения аудита по отраслевому признаку.

Цель курсовой работы — определить содержание аудита кассовых операций, систематизировать информационную базу аудиторской проверки кассовых операций, установить состав и последовательность выполнения процедур контроля.

В соответствии с поставленной целью сформулированы следующие задачи:

Определить цели и задачи аудита товарных операций

Рассмотреть нормативные акты, регулирующие объект аудита

Раскрыть информацию аудируемого лица

Провести оценку существенности искажений информации

Изучить и оценить системы внутреннего контроля аудируемого лица

Оценить аудиторский риск и определить объем выборки

Разработать план и программу аудита товарных операций

Рассмотреть организацию выполнения аудиторских процедур и типичные искажения учетной и отчетной информации.