Содержание

Введение

1. Организация бухгалтерского учета в организации и основы расчетов с покупателями и заказчиками, как объекта учета

1.1. Структура аппарата бухгалтерии и его функции

1.2. Права и обязанности должностных лиц бухгалтерской службы

1.3. Система внутреннего контроля в организации

1.4. Методология учета расчетов с покупателями и заказчиками

3. Учет расчетов с заказчиками в ООО «Ассистент»

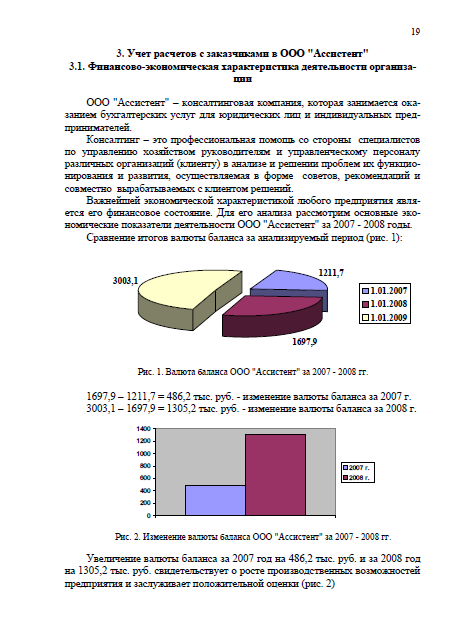

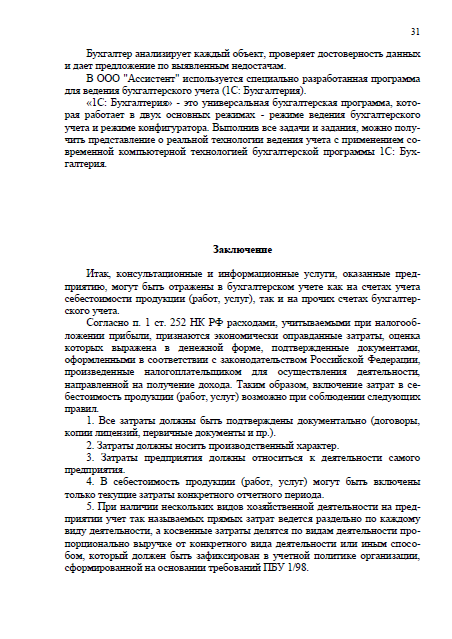

3.1. Финансово-экономическая характеристика деятельности организации

3.2. Аналитический и синтетический учет расчетов с заказчиками в ООО «Ассистент»

3.3. Автоматизация расчетов с заказчиком

Заключение

Список используемой литературы

Введение

Консультационные услуги — это особый вид услуг, в основе которых лежит предоставление информации в различных формах (письменной, устной и пр.). Главной особенностью является то, что информация, используемая для оказания этих услуг, может касаться любой из сфер деятельности предприятия. Наиболее распространены в настоящее время консультационные услуги в сфере экономики, права и управления.

В настоящее время многие организации заключают договоры об оказании информационных услуг, предметом которых является оказание им информационных услуг.

Консультационные и информационные услуги могут оказывать:

— аудиторские фирмы и индивидуальные предприниматели — аудиторы;

— юридические фирмы и частнопрактикующие юристы;

— банки;

— образовательные учреждения;

— независимые эксперты и оценщики;

— другие субъекты (ими могут выступать любые организации и индивидуальные предприниматели, поскольку такой вид деятельности, как оказание консультационных услуг, в настоящее время не лицензируется).

Консультации проводятся по различным вопросам. Разделяют, например, налоговые, бухгалтерские, юридические консультации, а также консультации по работе с ценными бумагами, в сфере управления кадрами и бизнесом и др. Консультирование может осуществляться в письменной (ответы на вопросы) или в устной (консультационные семинары) форме.

Несмотря на многообразие видов и форм консультационных услуг, а также субъектов, их предоставляющих, порядок юридического оформления этих услуг, отражения в бухгалтерском учете и налогообложение одинаковы.