Оглавление

Введение

Глава 1. Теоретические основы оценки стоимости организации

1.1. Предприятие как объект оценки. Суть подходов оценки стоимости организации

1.2. Нормативно-правовое регулирование оценочной деятельности в Российской Федерации

1.3. Характеристика методов оценки рыночной стоимости предприятии

Глава 2. Оценка стоимости организации (на примере ОАО «Керма»)

2.1. Краткая характеристика предприятия

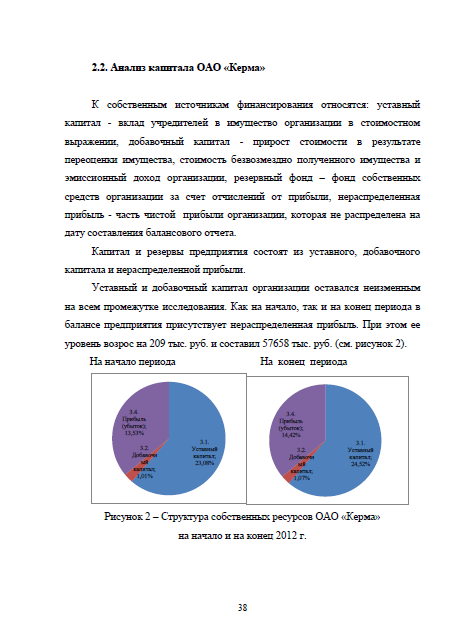

2.2. Анализ капитала ОАО «Керма»

2.3. Анализ использования основных производственных фондов предприятия

Глава 3. Пути повышения стоимости организации

Заключение

Библиографический список

Приложения

Введение

Проблема оценки стоимости действующего бизнеса для его владельцев, потенциальных инвесторов, страховых организаций и других субъектов предпринимательской деятельности в условиях рыночной экономики возникает достаточно часто.

Оценка справедливой рыночной стоимости бизнеса имеет большое значение для потенциального покупателя или продавца компании при определении обоснованной цены сделки, для кредитора — при принятии решения предоставлении кредита компании, для страховой компании — при определении размеров страховой суммы и страхового возмещения, для инвесторов — при определении текущей и будущей стоимости бизнеса. Если одна компания стремится приобрести другую, то ей может потребоваться оценка стоимости бизнеса, принадлежащего последней.

Оценка бизнеса также может проводиться в целях оптимизации налогообложения, вывода предприятия из состояния банкротства, формирования и проведении антикризисной политики по предотвращению банкротства.

При этом оценщик в процессе изучения оцениваемого бизнеса, может высказать свои рекомендации о том, как сбалансировать структуру активов предприятия, навести порядок в начислениях амортизации и оптимизировать структуру затрат предприятия. В итоге, проведение оценки стоимости бизнеса предприятия может способствовать оптимизации системы управления предприятием и внедрению современных методов финансового менеджмента.

Оценку бизнеса предприятия проводят и в других случаях:

при реструктуризации предприятия;

при ликвидации предприятия, слияние, поглощение либо выделении самостоятельных предприятий из состава холдинга;

при определении стоимости акций в случае купли-продажи акций предприятия на фондовом рынке или выкупа их у акционеров;

при определении кредитоспособности предприятия и стоимости его бизнеса при кредитовании. В данном случае оценка требуется в силу того, что величина стоимости активов в бухгалтерском учете может резко отличаться от их рыночной стоимости;

при необходимости обосновать то или иное управленческое решение.

Прогноз перспектив развития компании и разработка ее бизнес-плана, оценка целесообразности инвестиций, операции по оценке стоимости обеспечения в виде акций, сделки по купле-продаже пакетов акций предприятий, оценка деловой активности и многие другие сферы базируются на оценке стоимости бизнеса.

В связи с этим следует акцентировать особое внимание на осуществление вышеупомянутой деятельности в рамках производственного предприятия.

Объектом исследования дипломной работы является ОАО «Керма». Предметом – использование различных методов при осуществлении расчетов рыночной стоимости производственного предприятия.

Осуществленный анализ в рамках дипломной работы позволит применить основные способы оценки рыночной стоимости предприятия – ОАО «Керма», а также внести предложения, направленные на совершенствование настоящего положения объекта исследования. Это и является главной целью проведенного исследования.

Достижение поставленной цели возможно лишь в случае выполнения ряда задач:

1. Рассмотреть теоретические аспекты рыночной оценки стоимости предприятия.

2. Дать общую характеристику ОАО «Керма».

3. Проанализировать структуру и эффективность использования собственного капитала и основных производственных фондов.

4. Осуществить расчет рыночной стоимости ОАО «Керма»

5. Разработать рекомендации по повышению эффективности деятельности ОАО «Керма» на основании имеющихся данных.

Решение поставленной в дипломной работе цели осуществляется на основе системного подхода, логического и сравнительного анализа имеющихся теоретических и практических данных.