Содержание

Введение

1 Организационно-экономическая характеристика ОАО «Дзержинсктранссервис»

1.1 Организационная характеристика ОАО «Дзержинсктранссервис»

1.2 Экономический экспресс анализ деятельности ОАО «Дзержинсктранссервис»

2 Развитие малого предпринимательства — основа становления рыночной экономики России

2.1 Малое предпринимательство в системе рыночных реформ, проводимых в России

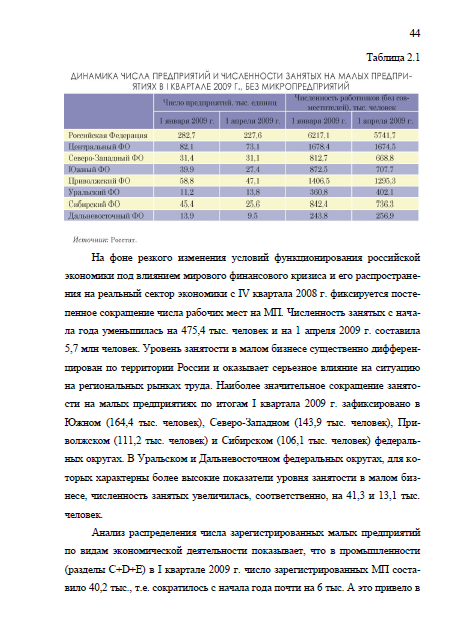

2.2 Состояние и проблемы развития малых предприятий на современном этапе

3 Налогообложение субъектов малого предпринимательства

3.1 Особенности налогообложения малого предпринимательства при применении традиционной налоговой системы

Список использованных источников

Введение

Налоговый механизм как неотъемлемая часть экономической системы государства исторически использовался в качестве регулятора доходов казны, предприятий и граждан. По мере развития экономики и укрепления отношений собственности возрастала роль налоговой политики в отношении стимулирования развития малых предпринимательских структур.

В экономике развитых стран вклад субъектов малого предпринимательства (МП) по состоянию на 01.01.2007 г. оценивается примерно в 35% от суммарной величины валового внутреннего продукта (ВВП)1. Малому бизнесу присущи динамичность, гибкость и быстрая адаптация к изменениям технологий. Он быстрее реагирует на изменения рыночной конъюнктуры и способен полнее удовлетворять потребности заказчика. Финансово-хозяйственная деятельность субъектов малого предпринимательства направлена не только на удовлетворение широкого потребительского спроса населения, но и на решение проблемы занятости трудоспособных граждан в периоды сокращения производства на крупных и средних предприятиях. Выполнение субъектами малого предпринимательства социально-экономической функции становится особенно необходимым в условиях мировых финансовых кризисов. В связи с этим возрастает потребность усиления стимулирующей функции государства в отношении мер поддержки субъектов малого предпринимательства, к одной из которых относится усиление регулятивной роли налогового механизма.

Необходимость совершенствования принципов и условий налогового регулирования развития малого предпринимательства в России обусловила выбор направления дипломного исследования.

Современные тенденции развития российского предпринимательского сообщества характеризуются в книгах С. Белоусовой, Г. Поляка, Н. Бондарчук, М. Гладышевой, В. Рубе, Ю. Подпорина, И. Феоктистова и др. Несмотря на всестороннее рассмотрение учеными характеристик предпринимательства, проблемными остаются такие важнейшие положения науки и практики, как разработка действенного налогового механизма в системе мер регулирования и поддержки малого бизнеса в российских регионах. Усилия методологов малого предпринимательства сосредоточены на решении тактических проблем, число которых велико в силу трансформационного состояния экономики и политики России. В связи с этим теоретических разработок концепции налогового регулирования развития субъектов малого предпринимательства в настоящее время явно не достаточно.

Целью дипломной работы является изучение налогообложения субъектов малого предпринимательства.

Для достижения поставленной цели необходимо решение следующих задач:

• Провести экономический экспресс анализа деятельности ОАО «Дзержинсктранссервис»

• Определить малое предпринимательство в системе рыночных реформ, проводимых в России

• Изучить состояния и проблем развития малых предприятий на современном этапе

• Рассмотреть особенности налогообложения малого предпринимательства при применении традиционной налоговой системы

• Анализировать упрощенную систему налогообложения

• Исследовать систему налогообложения в виде единого налога на вме-ненный доход для отдельных видов деятельности

• Выполнить анализ практики налогообложения деятельности ОАО «Дзержинсктранссервис»

Объектом исследования является ОАО «Дзержинсктранссервис».

Предмет исследования представляет собой комплекс теоретических и организационно-методических вопросов налогового регулирования развития субъектов малого предпринимательства.

Теоретическую основу исследования составили положения и выводы, сформулированные в научных трудах отечественных и зарубежных экономистов в области налогообложения; федеральные и региональные целевые программы развития сферы малого предпринимательства на среднесрочную перспективу.

Научная новизна результатов исследования состоит в разработке научно-обоснованной концепции совершенствования элементов налогового механизма в системе мер государственного стимулирования активности финансово — хозяйственной деятельности субъектов малого предпринимательства.

Структура работы. Дипломная работа состоит из введения, четырех глав, заключения и списка использованной литературы.