Оглавление

ВВЕДЕНИЕ

1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «КОБРА»

1.1 Организационно-правовая характеристика и виды деятельности

1.2 Экономический анализ деятельности ООО «Кобра»

2. ОРГАНИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ В ООО «КОБРА»

2.1 Организация первичного и аналитического учета основных средств в ООО «Кобра»

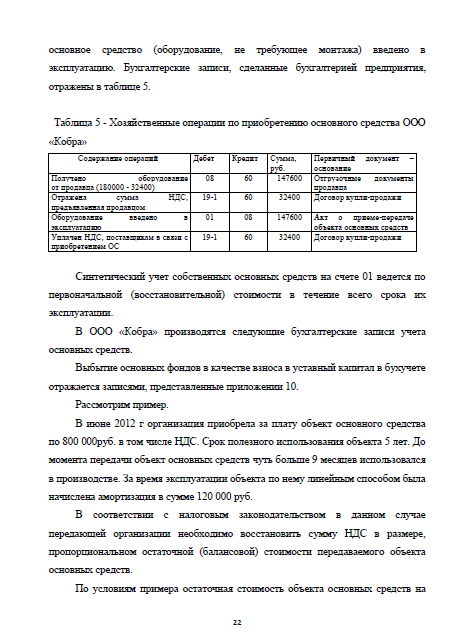

2.2 Учет поступления и выбытия основных средств в ООО «Кобра»

2.3 Инвентаризация основных средств в ООО «Кобра»

2.4 Начисление амортизации в бухгалтерском и налоговом учет в ООО «Кобра»

2.5 Учет расходов ремонта основных средств

2.6 Отражение информации об основных средствах в отчетности

3. АНАЛИЗ ОСНОВНЫХ СРЕДСТВ В ООО «КОБРА»

3.1 Анализ обеспеченности, структуры и динамики основных средств в ООО «Кобра»

3.2 Направления повышения эффективности использования основных средств в ООО «Кобра»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

В экономических отношениях огромную роль играет учет и контроль за целенаправленным и рациональным использованием всех ресурсов организации, в том числе и основных фондов.

Основные фонды являются одной из главных частей любой организации и от эффективности их использования, а именно их учета зависят финансовое положение и конкурентоспособность на рынке организации. Основные фонды всегда участвуют в процессе производства основной деятельности организации и их состояние, а главное рациональное использование прямо пропорционально зависит и влияет на конечный результат финансово-хозяйственной деятельности организации.

Актуальность темы дипломной работы также заключается в следующих аспектах:

— первоочередным считается, что учет основных фондов это главный элемент бухучета как для кредитных организаций и страховых компаний, так и для производственных организаций;

— вторым главным фактором является то, что раздел бухучета широк и охватывает много информации и наибольший круг законодательно нормативных актов.

Главное место в системе бухучета отводят вопросам о состоянии основных фондов, которые в совокупности образуют производственно техническую базу и соответственно определяющие производственную цель организации.

Точность параметров объема, а также показатели состояния и движения основных фондов и их качественной характеристики зависят от правильности и достоверности проведенной оценки этих основных фондов.

Неправильная оценка основных фондов, как правило, искажает общую картину и вызывает:

— неточные расчеты амортизации, следовательно, себестоимость и отпускные цены на продукцию или услуги, в последовательности организация получает не правильный доход и прибыль и уровень рентабельности не верен;

— ошибочное отражение в бух. балансе соотношение основных и оборотных фондов;

— неверные расчеты определенных экономических показателей, которые характеризуют эффективность использования основных фондов, такие как износ, износ, коэффициенты выбытия и поступления, а также показатели эффективности: фондоотдача, фондоемкость и фондовооруженность.

Именно по этим причинам важна правильность отражения в учете основных фондов, являющиеся главным экономическим потенциалом организации.

Цель курсовой работы является исследование учета и анализ основных средств и на основании нормативных, законодательных материалов, научной и специальной литературы разработать рекомендации по совершенствованию учета по движению основных средств.

На основании поставленной цели были сформулированы следующие основные задачи:

— — дать экономическую характеристику основных средств и роль учета и аудита в повышении экономической эффективности их использования в условиях рыночной экономики;

— выявить недостатки при ведении бухучета и соответствие их нормативным;

Объектом исследования является ООО «Корба».

Предмет исследования является хозяйственная деятельность ООО «Корба», учет и аудит основных фондов.