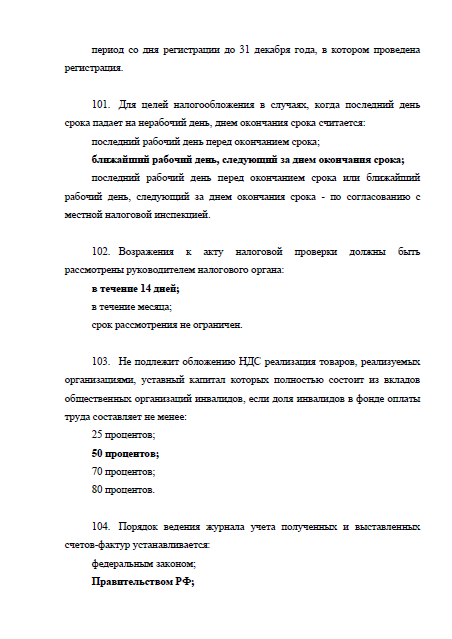

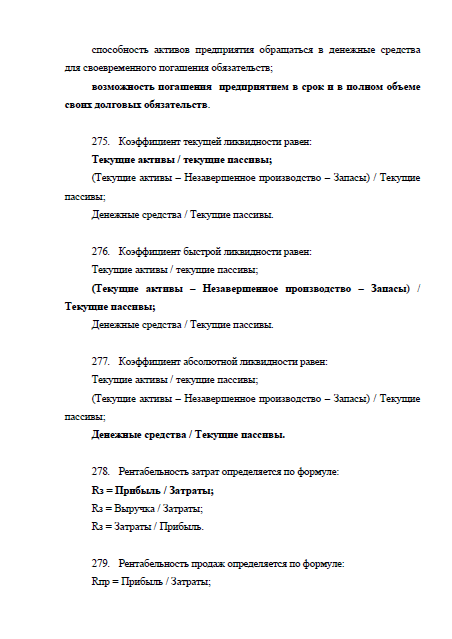

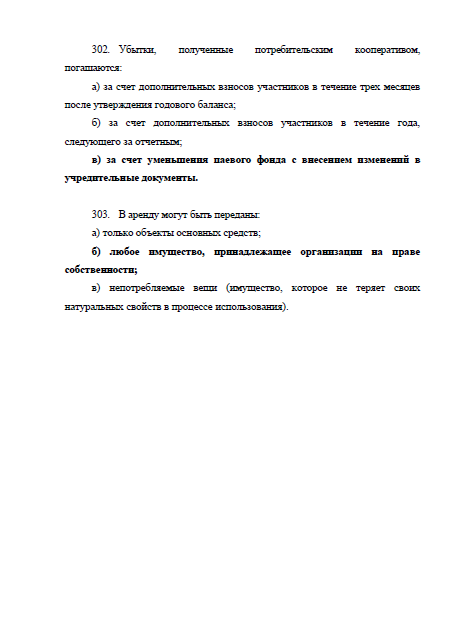

Содержание

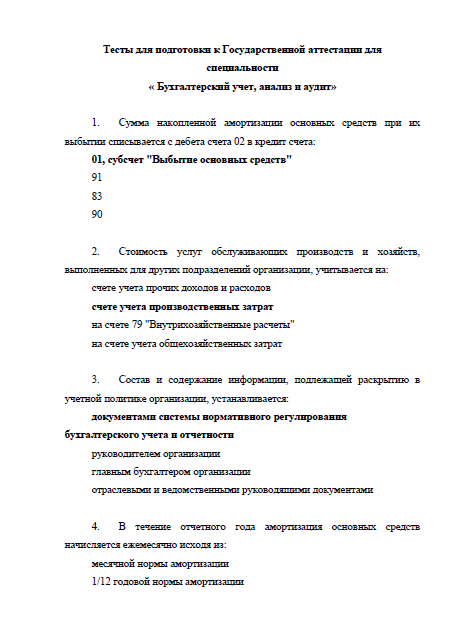

1. Сумма накопленной амортизации основных средств при их выбытии списывается с дебета счета 02 в кредит счета:

01, субсчет «Выбытие основных средств»

91

83

90

2. Стоимость услуг обслуживающих производств и хозяйств, выполненных для других подразделений организации, учитывается на:

счете учета прочих доходов и расходов

счете учета производственных затрат

на счете 79 «Внутрихозяйственные расчеты»

на счете учета общехозяйственных затрат