Оглавление

Введение

1. Учет и анализ себестоимости продукции

1.1. Понятие себестоимости, ее классификация

1.2. Учет затрат на производство продукции

1.3. Методика анализа себестоимости продукции

1.4. Факторы и резервы снижения себестоимости продукции

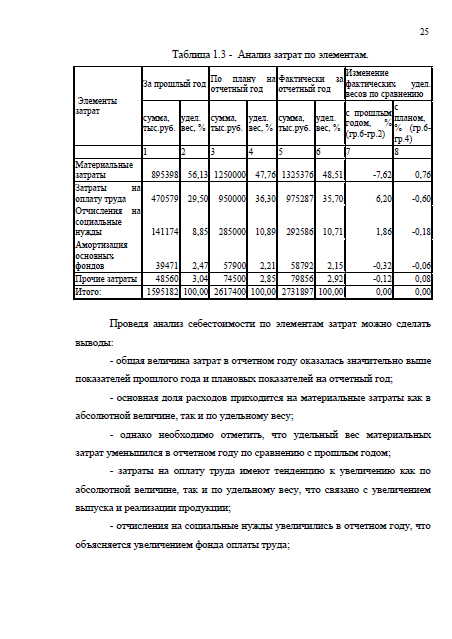

1.5. Анализ себестоимости продукции на примере предприятия

2. Практическое задание

Заключение

Список использованной литературы

Приложения

Введение

Хозяйствующие субъекты, действующие в условиях рыночной экономики, имеют право самостоятельно определять свою финансовую, производственную политику с учетом отраслевых особенностей. Предприятие в процессе своей деятельности совершает затраты на производство и реализацию продукции, на простое и расширенное воспроизводство основных фондов и оборотных средств, на социальное развитие и прочие расходы. Наибольший удельный вес во всех расходах предприятия занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию изготовление продукции, то есть производственную себестоимость продукции. Предприятие также производит еще и затраты по реализации продукции, то есть осуществляет коммерческие расходы.

Актуальность данной курсовой работы заключается в том, что рассмотрение методики бухгалтерского учета и калькулирование себестоимости продукции является важной категорией работы любого предприятия. Конечной целью калькулирования является формирование полной себестоимости продукции. Ведь от уровня себестоимости зависит деятельность предприятия в условиях рыночной экономики: величина прибыльности и рентабельности, эффективность хозяйственной деятельности.

Цель курсовой работы – рассмотреть методику учета и анализа себестоимости продукции.

В соответствии с поставленной целью предусматривается решение следующих задач:

— рассмотреть понятие себестоимости и ее классификацию;

— изучить учет затрат на производство продукции;

— рассмотреть методику анализа себестоимости продукции;

— изучить факторы и резервы снижения себестоимости продукции;

— провести анализ себестоимости продукции на примере предприятия.

Объектом исследования является учет и анализ себестоимости продукции.

Предмет исследования – организация учета и методика анализа себестоимости продукции на примере ОАО «НИТЕЛ».

При написании курсовой работы применялись следующие методы: анализ литературных источников по теме работы; проведение экономико-статистического и финансового анализа, сравнительный анализ.

Методологической базой для выполнения курсовой работы являлись работы и труды следующих авторов: в области бухгалтерского учета – Камышанова П.И., Камышанова А.П., Кондракова Н.П., Ладутько Н.И., Борисевского П.Е., Дробышевского Н.П. и др.; в области анализа – Алексеевой А.И., Васильева Ю.В., Вахрина П.И., Ефимовой О.В., Канке А.А., Кошевой И.П., Шеремета А.Д., Лиференко Г.И., Савицкой Г.В. и др.

Источники информации. В качестве источников информации использованы нормативные правовые акты (кодексы Российской Федерации, федеральные законы, приказы Министерства финансов РФ, методические рекомендации) по рассматриваемой теме, периодическая печать (журналы «Бухгалтерский учет», «Главная книга», «Налоговый курьер»), бухгалтерская отчетность ОАО «НИТЕЛ» (бухгалтерский баланс, отчет о прибылях и убытках, приложение к бухгалтерскому балансу и другие).

Структурно курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы, приложений. Во введении обозначена актуальность, цель, задачи работы, предмет и объект исследования. В первой главе рассмотрены понятие себестоимости и ее классификация, рассмотрена методика анализа себестоимости продукции, факторы и резервы снижения себестоимости продукции, проведен анализ себестоимости продукции на примере предприятия. Во второй главе приведено решение практического задания по бухгалтерскому учету. В заключении даны выводы по курсовой работе.