Оглавление

Введение

1. Учет и анализ состояния, движения и эффективности использования основных средств

1.1. Понятие, классификация, оценка основных средств

1.2. Нормативно-правовая база учета основных средств

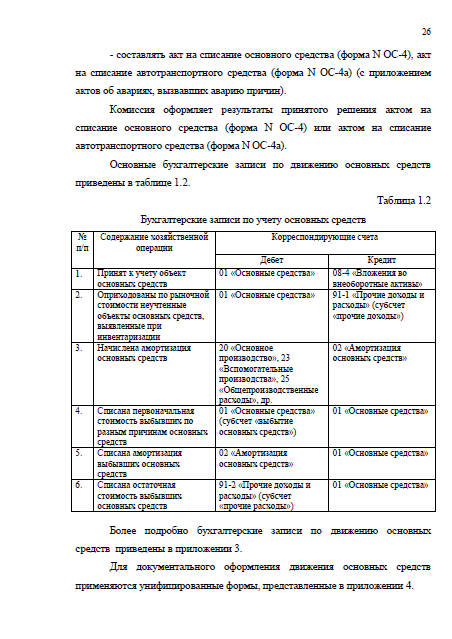

1.3. Бухгалтерский учет основных средств

1.4. Методика анализа эффективности использования основных средств

2. Практическое задание

Заключение

Список использованной литературы

Приложения

Введение

В настоящее время все организации независимо от вида, форм собственности и подчиненности ведут бухгалтерский учет имущества, обязательств и хозяйственных операций согласно действующему законодательству и нормативным документам.

Развитие любого предприятия предполагают техническое перевооружение организаций, обновление и реконструкцию основных средств, ускорение замены устаревшей техники. Это предъявляет новые требования к качеству учетной информации о формировании, движении, использовании и сохранности основных средств.

При ведении бухгалтерского учета основных средств, происходит формирование полной и достоверной информации о наличии и движении основных средств, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а так же внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

Правильный учет основных средств предотвращает отрицательные результаты хозяйственной деятельности организации и выявляет внутрихозяйственные резервы для обеспечения ее финансовой устойчивостью. Все это обуславливает актуальность выбранной темы.

Цель курсовой работы – изучить особенности организации бухгалтерского учета основных средств, а также методику анализа эффективности их использования.

Для достижения данной цели необходимо решить следующие задачи:

— изучить нормативную базу по бухгалтерскому учету основных средств;

— рассмотреть классификацию и способы оценки основных средств;

— рассмотреть документальное оформление операций, связанных с наличием и движением основных средств;

— изучить порядок бухгалтерского учета приобретения, выбытия, начисления амортизации основных средств;

— проанализировать эффективность использования основных средств.

Теоретической основой работы являются нормативные документы, регламентирующие порядок учета основных средств, учебная и периодическая литература по данному вопросу исследования.

Объектом исследования являются основные средства.

Предметом курсовой работы является совокупность вопросов, связанных с организацией бухгалтерского учета и проведением анализа использования основных средств.

Курсовая работа имеет следующую структуру: введение, две главы, заключение, список использованной литературы.

Во введении определены цели, задачи, актуальность темы работы. В первой главе курсовой работы изложены теоретические аспекты бухгалтерского учета основных средств, рассмотрена методика анализа эффективности использования основных средств. Во второй главе приведено решение практического задания по бухгалтерскому учету. В заключении даны выводы по курсовой работе.